-

- Выборы

- Открытые данные

- Порядок поступления граждан на государственную службу

- Сведения о вакантных должностях

- Квалификационные требования к кандидатам на замещение вакантных должностей муниципальной службы

- Условия и результаты конкурсов на замещение вакантных должностей муниципальной службы

- Номера телефонов, по которым можно получить информацию по вопросу вакантных должностей

- Противодействие коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Методические материалы

- Формы документов, связанных с противодействием коррупции, для заполнения

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов (аттестационная комиссия)

- Обратная связь для сообщений о фактах коррупции

- Градостроительная деятельность

- Самовольное строительство

- Выявление правообладателей ранее учтенных объектов

- Информация по установлению публичных сервитутов

- Информация об органах местного самоуправления, предоставляющих услуги в сфере градостроительства и строительства

- Информация о порядке получения информации о градостроительных условиях

- Генеральный план

- Правила землепользования и застройки

- Проекты планировки и межевания

- Получить услугу в сфере строительства

- Исчерпывающие перечни процедур в сфере строительства

- Экспертиза инженерных изысканий и проектной документации

- Нормативы градостроительного проектирования

- Документация по планировке территорий

- Программы комплексного развития

- Регламенты предоставления услуг

- Калькулятор процедур

- Бесплатная юридическая помощь

- Реализация национальных и региональных проектов

- Экономика

- Социальная сфера

- Профилактика социального сиротства

- Социальный контракт

- Прокуратура информирует

- Информация ИФНС

- Роспотребнадзор информирует

- Кадастровая палата Краснодарского края. Новости

- Развитие спорта

- Молодежная политика

- Антинарко

- Культура

- Сельское хозяйство

- Окружающая среда

- Инфраструктура

- Погребение и похоронное дело

- Предоставление государственных и муниципальных услуг в электронном виде

- Выберите детские сады рядом с домом и встаньте в очередь

- Подайте документы на загранпаспорт

- Запишитесь к врачу и приходите без очереди

- Получите информацию об отчислениях в пенсионный фонд

- Проверяйте и оплачивайте налоговую задолженность

- Информационные видеоролики

- Торговая площадка

- Инвестиционная площадка

- Накопительная ипотека

- Архивный отдел

- Малое и среднее предпринимательство

- Информационные мероприятия

- Законодательство и официальные документы в сфере поддержки (развития) малого и среднего предпринимательства

- Инфраструктура поддержки малого и среднего предпринимательства

- Реестр субъектов малого и среднего предпринимательства - получателей поддержки

- Ведомственная программа поддержки (развития) малого и среднего предпринимательства

- Иная информация необходимая для развития субъектов малого и среднего предпринимательства

- Нормативно-правовые акты

- Имущество для бизнеса

- Коллегиальный орган

- Материалы корпорации МСП

- Вопрос-ответ

- Реестр государственного (муниципального) имущества

- Инициативное бюджетирование

- Реестр муниципального имущества

- Формирование комфортной городской среды

- Благоустройство

- Индикативный план

- Информация по ГО и ЧС

- ГИС ЖКХ

Статус плательщика НПД: простой и законный способ сдачи жилья в аренду

Дата публикации: 11.09.2025 07:25

Физические лица, которые сдают жилое помещение (квартиру, комнату, жилой дом), могут легально получать дополнительный доход и при этом просто и удобно уплачивать налоги, оформив статус самозанятого (плательщика налога на профессиональный доход (НПД)).

Плательщики НПД уплачивают налог по ставке – 4 % (при оказании услуг физическим лицам) и 6 % (при оказании услуг юридическим лицам и индивидуальным предпринимателям). Самозанятые освобождаются от обязанности предоставления налоговых деклараций, ведения бухгалтерского учета и уплаты страховых взносов.

Зарегистрироваться и стать плательщиком НПД можно одним из следующих способов:

• с помощью онлайн-сервиса ФНС России «Кабинет налогоплательщика НПД»;

• через мобильное приложение «Мой налог»;

• с помощью учетной записи портала Госуслуг;

• через уполномоченные банки.

С более подробной информацией о специальном налоговом режиме «Налог на профессиональный доход» можно ознакомиться на промостранице сайта ФНС России.

Межрайонная ИФНС России «14 по Краснодарскому краю продолжает публиковать ответы на популярные вопрос по туристическому налогу

1. Как рассчитывается турналог с кемпингов

Туристический налог исчисляется в налоговый период, когда произошел полный расчёт с лицом, получившим услугу (ст. 418.7 НК РФ). Ставку турналога определяют представительные органы муниципальных образований.

Если исчисленный налог менее суммы минимального налога, рассчитанной как произведение 100 рублей на количество суток проживания, то он определяется в размере минимального налога.

На основании постановления Правительства РФ от 27.12.2024 № 1951 к типу средств размещения «кемпинг» относятся объекты, представляющие собой территорию с обозначенными границами и контролируемым доступом, которая используется для временного размещения физических лиц и обеспечения временного проживания на оборудованных и благоустроенных участках территории, где для проживания могут предоставляться в том числе некапитальные строения (сооружения).

2. За бронь внесли аванс в размере всей стоимости проживания в июне, но чек окончательного расчета выдали в июле. Когда исчисляется турналог

В соответствии с разъяснениями Минфина России (письмо от 05.11.2024 № 03-05-08/108773) сумма туристического налога рассчитывается в течение того налогового периода, в котором осуществлялся полный расчет с покупателем услуги, с учетом налоговой ставки, действовавшей в этот налоговый период.

Это не зависит от даты фактического получения услуги в средстве размещения или даты ее частичной оплаты.

Таким образом, в указанном примере сумма туристического налога рассчитывается во 2 квартале (июне).

3. Должен ли ИП платить туристический налог за проживающих по договорам, заключенным с организациями

Плательщиками налога признаются организации и физические лица, оказывающие услуги по временному проживанию физических лиц в средствах размещения (ст. 418.2 НК РФ).

Лицо, оказывающее услуги по временному проживанию исчисляет туристический налог на основании договора об оказании услуг по временному проживанию, вне зависимости от лица (юридического/физического), заключившего с ним указанный договор.

4. Как рассчитать налог, если проживание было бесплатным

Если налоговая база, которая в соответствии с п.1 ст.418.4 НК РФ определяется как стоимость услуги по временному проживанию равна нулю (например, в случае размещения командированных лиц без взимания платы за временное проживание), то, соответственно, сумма налога, исчисленная исходя из такой налоговой базы, также равна нулю.

Это меньше минимального налога (п.1 ст.418.7 НК РФ), следовательно, туристический налог будет определяться как произведение 100 рублей и количества суток проживания (письмо Минфина России от 04.10.2024 № 03-05-08/96119).

5. Могут ли самостоятельно организации и физлица, которые предоставляют места для временного проживания в средствах размещения, возложить обязанности оплаты туристического налога на туриста

Нет, переложить эту обязанность на туриста нельзя.

По закону туристический налог обязаны платить организации и физические лица, которые предоставляют места для временного проживания в средствах размещения, включенных в соответствующий реестр.

Способ представлять декларации через электронный сервис «Почты России» законодательством не предусмотрен

Представление налоговых деклараций посредством интернет-сервиса «Почты России» «Электронные заказные письма» налоговым законодательством не предусмотрено.

В соответствии с пунктом 4 статьи 80 Налогового кодекса РФ налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика.

В соответствии с пунктом 5 статьи 80 Налогового кодекса РФ на декларации должна быть проставлена собственноручная подпись налогоплательщика или его представителя по доверенности в случае направления документов на бумаге или усиленная квалифицированная электронная подпись в случае представления сведений в электронном виде.

Согласно пункту 160 Административного регламента ФНС, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@, прием налоговых деклараций (расчетов) в электронной форме осуществляется, если заявитель взаимодействует с налоговым органом в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота с использованием технических средств автоматического создания (проверки) электронной подписи в налоговом органе, а также если заявитель передал в электронной форме через личный кабинет налогоплательщика или через Единый портал налоговую декларацию (расчет), подписанную электронной подписью.

Таким образом, прием территориальными налоговыми органами налоговых деклараций (расчетов), направляемых посредством интернет-сервиса «Электронные заказные письма», предоставляемого АО «Почта России», не соответствует нормативным правовым актам.

Эти разъяснения даны в письме ФНС России от 03.09.2025 №АБ-4-19/8039@.

Информацию о блокировке счета можно получить с помощью интернет-сервиса

Информацию о приостановлении операций по счетам в банках можно получить в электронном виде на сайте ФНС России с помощью интернет-сервиса по информированию банков о состоянии обработки электронных документов (БАНКИНФОРМ). Сервис позволяет в режиме реального времени проверить наличие решений о приостановлении операций по счетам.

Сервис является бесплатным и общедоступным. Для проверки статуса счета необходимо:

• выбрать тип запроса «Запрос о действующих приостановлениях операций по счетам»;

• указать ИНН организации или предпринимателя;

• ввести БИК банка, в котором открыт счет.

Основание блокировки отображается в виде кода. Его расшифровка доступна в разделе «Справочник основания для вынесения решения о приостановлении операций и переводов», расположенном в нижней части страницы сервиса. Снятие ограничений возможно только после полного устранения причины, послужившей основанием для приостановления операций по счетам.Во избежание применения мер принудительного взыскания рекомендуется своевременно представлять налоговую отчетность и уплачивать налоги и сборы в установленный срок.

2 декабря – единый срок уплаты имущественных налогов (транспортный, земельный, налог на имущество).

Уплатить налоги можно в онлайн-режиме: через мобильное приложение «Налоги ФЛ», «Личный кабинет» на сайте ФНС России www.nalog.gov.ru, Единый портал государственных услуг, а также по QR-коду в уведомлении через мобильное приложение банков.

Не откладывайте оплату налогов на последний день!

Межрайонная ИФНС России №14 по Краснодарскому краю

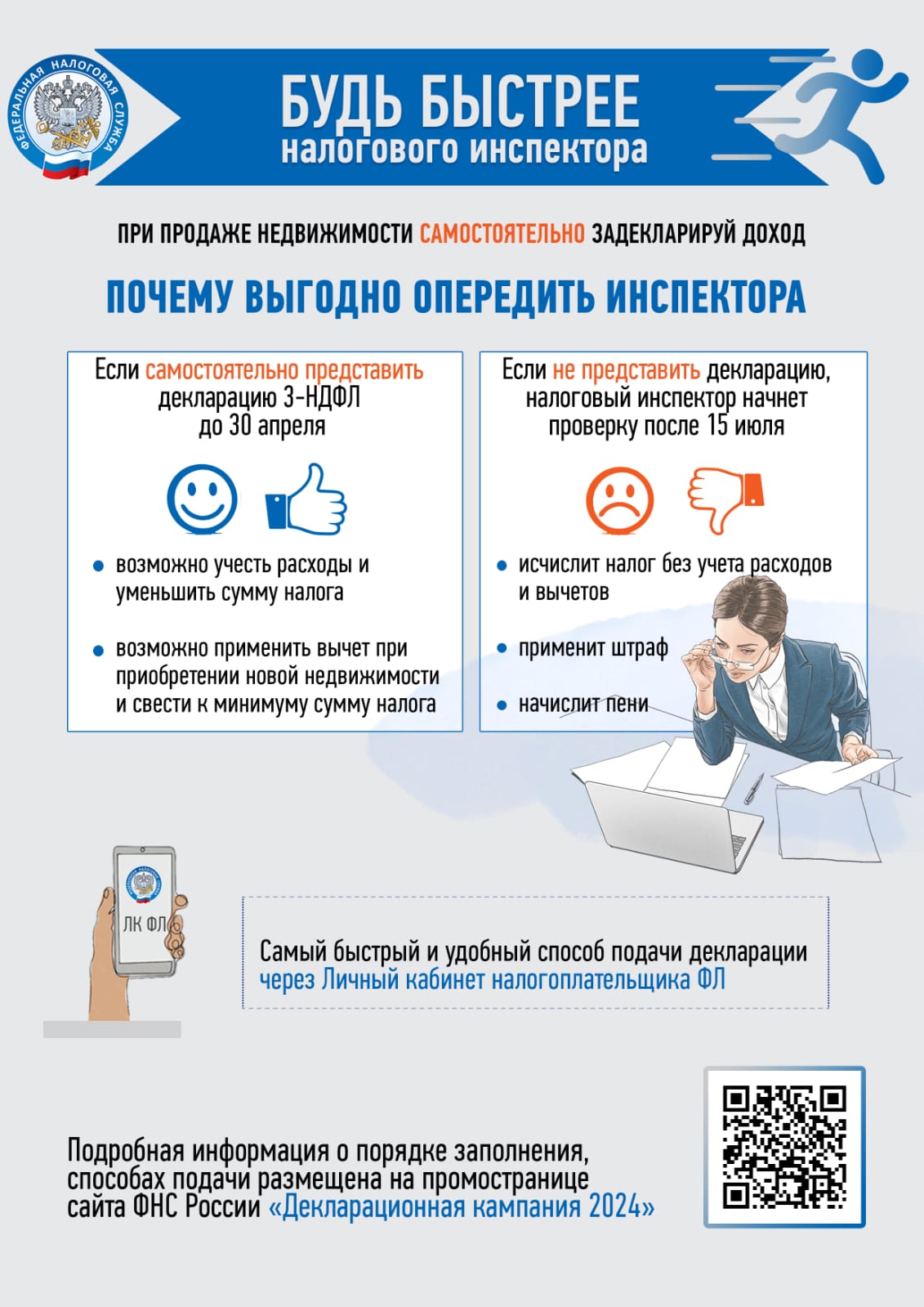

Почему выгодно самостоятельно декларировать доходы от продажи недвижимости?

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.

В период ежегодной декларационной кампании, в срок до 2 мая, гражданам, которые продали или получили в дар недвижимое имущество, необходимо задекларировать полученные доходы – направить налоговую декларацию по форме 3-НДФЛ, а уплатить исчисленный налог – не позднее 15 июля.В случае непредставления декларации по истечении установленного срока уплаты, налоговый орган начнет проверку, по результатам которой доначислит НДФЛ без учета расходов, связанных с реализацией имущества, и предъявит штрафные санкции в размере до 50% от суммы налога.

Поэтому очень важно представить декларацию самостоятельно в установленный срок – до 2 мая. Предпринятые меры помогут не только избежать штрафов, но и существенно уменьшить сумму НДФЛ к уплате. Это можно сделать одним из двух способов:

- уменьшить величину дохода, полученного от продажи имущества, на расходы, непосредственно связанные с приобретением этой недвижимости. То есть, облагаться налогом будет разница сумм;

- заявить в декларации имущественный вычет, на который может быть уменьшен доход, полученный от продажи недвижимости (1 млн рублей – максимальная сумма вычета);

Кроме понесенных расходов, предоставляя декларацию, гражданин может воспользоваться правом на вычет по приобретению жилья в размере 2 млн рублей, что также уменьшает налоговые обязательства.

В 2023 году самостоятельно не отчитались о своих доходах более 17,5 тыс. налогоплательщиков. Им, помимо налога, начислили штрафные санкции в размере 22,6 млн рублей.

Самый быстрый и удобный способ подачи налоговой декларации по форме

3-НДФЛ - через «Личный кабинет налогоплательщика для физических лиц».Декларировать доход и уплачивать НДФЛ не нужно, если:

- недвижимость получена в подарок от близкого родственника;

- недвижимость продана позже минимального срока владения: 3 года (если недвижимость унаследована, получена в подарок, приобретена по договору ренты, досталась после приватизации, является единственным жильем) и 5 лет (в остальных случаях).

Подробная информация о порядке заполнения и способах подачи декларации размещена на промостранице сайта ФНС России «Декларационная кампания 2024».

Вебинары по вопросам применения Единого налогового счета.

Проверьте сведения о себе в «Едином реестре субъектов малого и среднего предпринимательства»

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что информация об отнесении налогоплательщиков к субъектам малого и среднего предпринимательства публикуется на сайте ФНС России в электронном сервисе – «Единый реестр субъектов малого и среднего предпринимательства» (Единый реестр).

В электронном сервисе содержатся данные об организациях и индивидуальных предпринимателях, соответствующих установленным для малого и среднего предпринимательства критериям.

Единый реестр сформирован на основании данных, содержащихся в ЕГРЮЛ и ЕГРИП, сведений о доходах, полученных от осуществления предпринимательской деятельности и среднесписочной численности работников, сведений, содержащихся в документах, связанных с применением специальных налоговых режимов.

Кроме того, используются сведения, представленные лицами, определенными пунктом 2 статьи 6 Федерального закона от 29 декабря 2015 года № 408-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

В случае выявления налогоплательщиком отсутствия в отношении себя сведений в «Едином реестре субъектов малого и среднего предпринимательства» ему необходимо заполнить заявление. Формирование и направление заявления осуществляется через сайт ФНС России в разделе «Иные функции ФНС - Единый реестр субъектов малого и среднего предпринимательства - «Вас нет в реестре или данные некорректны?».

При заполнении заявления для корректировки сведений, отраженных в Едином реестре, налогоплательщикам необходимо обратить внимание на правильность отражения реквизита «ИФНС по месту учета налогоплательщика», а именно на Код ИФНС по месту постановки на учет. При неверном заполнении данного реквизита Заявление налогоплательщика останется нерассмотренным.

Выданный кассовый чек можно проверить

На рынках региона продолжается информационно-разъяснительная работа по контрольно-кассовой технике. Сотрудники налоговой службы рассказывают обо всех возможностях и мобильного приложения ФНС России «Проверка чеков».

Это мобильное приложение бесплатное, оно дает возможность проверить достоверность выданного продавцом кассового чека.

В то же время, мобильное приложение позволяет покупателям отслеживать корректность осуществления расчета: сообщать о выявленных нарушениях, а также подавать жалобы в налоговую службу. Для этого необходимо отсканировать QR-код на чеке или ввести данные кассового чека вручную.

В случае обнаружения нарушений (например, некорректные реквизиты) приложение предложит направить сообщение в налоговый орган. В случае отказа в выдаче чека продавцом покупателю с помощью приложения можно направить жалобу.

Мобильное приложение «Проверка чеков» дает возможность хранить собственные кассовые чеки, отслеживать расходы на покупки, в том числе от подотчетных лиц. Также оно позволит удобно прикреплять кассовые чеки к декларации формы 3-НДФЛ в электронном виде при заявлении налогового вычета.

Для граждан использование мобильного приложения позволяет создать дополнительную защиту своих прав как потребителей, побуждает бизнес к соблюдению кассовой дисциплины, а налоговым органам – оперативно выявлять нарушения в сфере применения ККТ.

Электронную подпись и лицензию на КриптоПро можно получить в налоговой инспекции бесплатно

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает налогоплательщикам о том, что получить квалифицированную электронную подпись (КЭП) можно в налоговой инспекции.

Кроме того, в порядке эксперимента с 14 апреля 2022 года все КЭП, выданные УЦ ФНС России, содержат встроенную бесплатную лицензию на КриптоПро.

Лицензия действительна до окончания срока действия КЭП, то есть, 15 месяцев. Налогоплательщикам не следует затягивать получение КЭП до конца года, так как завершение эксперимента планируется на 28 октября текущего года.

Подробная информация о порядке получения КЭП и полный список точек выдачи УЦ ФНС России размещены на сайте ФНС России в разделе «Удостоверяющий центр ФНС России».

КЭП, выпускаемые Удостоверяющим центром ФНС России, имеют широкий спектр применения. Они могут быть использованы, в том числе, для обеспечения юридически значимого документооборота с органами государственной власти и контрагентами, сдачи налоговой и бухгалтерской отчетности, использования на портале государственных услуг Российской Федерации, доступа к информации, содержащейся в государственных и иных информационных системах. Это значительно упрощает взаимодействие бизнеса с партнерами и органами государственной власти.

Процедура оформления подписи бесплатна. Для получения КЭП заявителю необходимо лично представить в налоговый орган документ, удостоверяющий личность, СНИЛС, USB-носитель ключевой информации (токен), сертифицированный ФСТЭК России или ФСБ России, и пройти процедуру идентификации.

Информацию о своей задолженности можно получать через СМС или на электронную почту

Налоговая служба предоставляет налогоплательщикам удобную возможность оперативно получать информацию о возникшей недоимке и задолженности по пеням, штрафам, процентам посредством СМС-сообщений или сообщений на электронную почту.

Периодичность таких рассылок строго регламентирована законодательством о налогах и сборах - не чаще одного раза в квартал.

Обязательным условием подключения данной услуги является согласие юридического или физического лица на подобное информирование, представленное в налоговый орган. В согласии указывается наименование и ИНН организации или ФИО физического лица с указанием его паспортных данных, а также даты и места рождения. Кроме того, заполняется поле с номером телефона и (или) адресом электронной почты, на которые и будет приходить информирование о наличии недоимки, задолженности по пеням, штрафам и процентам (п. 7 ст. 31 Налогового кодекса РФ).

Физические лица могут подавать согласие в налоговый орган лично (через представителя). Но наиболее простым и удобным способом его представления является "Личный кабинет налогоплательщика". В разделе "Профиль" нужно нажать на ссылку "Согласие на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам", и через два клика оно будет направлено в налоговый орган.

Согласие можно представить по телекоммуникационным каналам связи или по почте заказным письмом.

Форма документа утверждена приказом ФНС России от 06.07.2020 № ЕД-7-8/423@.

"Серая" зарплата - отсутствие социальных гарантий

Работник, получающий «серую» зарплату, то есть зарплату, с которой не уплачиваются налоги, должен осознавать все негативные последствия, к которым это может привести.

Выплата «серой» зарплаты производится исключительно по воле работодателя на страх и риск работника.

Ни ее размер, ни порядок выплаты, ни срок выплаты не закреплены, как правило, никакими документами. Поэтому работодатель может прекратить выплаты в любой момент и работнику будет очень проблематично что-то получить в такой ситуации.

На указанные суммы не распространяются нормы законодательства, регулирующие трудовую деятельность работника и его социальное обеспечение. В частности, могут возникнуть следующие проблемы.

-

Оплата отпуска

Нет никаких гарантий, что работодатель оплатит отпуск или компенсацию за неиспользованный отпуск при увольнении работника в полном объеме, - сумма отпускных высчитывается исходя из размера официальной части зарплаты, которая может быть значительно меньше «серой» (статья 114 ТК РФ).

-

Оплата листка нетрудоспособности

Аналогично оплате отпуска оплата листков нетрудоспособности (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком) рассчитывается исходя из официального заработка (статья 183 ТК РФ; статья 14 Федерального закона от 29.12.2006 № 255-ФЗ).

-

Выходное пособие

При увольнении работника выходное пособие будет исчислено исходя из официальной части зарплаты (статьи 178, 181.1 ТК РФ).

-

Будущая пенсия

Отчисления в ПФР также производятся на основании «белой» части зарплаты. Именно из этих отчислений складывается будущая пенсия работника (статья 10 Закона от 15.12.2001 № 167-ФЗ).

-

Кредит и ипотека

Работник, получающий «на бумаге» небольшую заработную плату, рискует не получить кредит на крупную сумму в банке или не оформить ипотеку, даже если «серая» часть его зарплаты гораздо больше «белой».

Неосуществление предпринимательской деятельности не освобождает от уплаты страховых взносов

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает индивидуальным предпринимателям (ИП), что фактическое неосуществление предпринимательской деятельности не освобождает от уплаты страховых взносов.

Напомним, в 2022 году общий размер взносов индивидуального предпринимателя составляет 43 221 рублей, где 34 445 рублей - взносы на обязательное пенсионное страхование и 8 766 рублей - на обязательное медицинское страхование.

Даже если предприниматель не ведет деятельность, обязанность по уплате страховых взносов сохраняется. Её неисполнение приведет к образованию задолженности и неприятным последствиям, например, к начислению пени и мерам принудительного взыскания, поэтому рекомендуем предпринимателям, которые не осуществляют деятельность, официально закрыть бизнес.

Если предпринимательская деятельность прекращена до окончания календарного года, то в этом случае сумма страховых взносов определяется пропорционально отработанным месяцам. За неполный месяц – пропорционально количеству календарных дней этого месяца по дату прекращения деятельности в качестве индивидуального предпринимателя.

Рассчитать сумму страховых взносов поможет онлайн-сервис на сайте ФНС России «Калькулятор расчета страховых взносов »

Электронную подпись и лицензию на КриптоПро можно получить в налоговой инспекции бесплатно

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает налогоплательщикам о том, что получить квалифицированную электронную подпись (КЭП) можно в налоговом органе.

Кроме того, в порядке эксперимента с 14 апреля 2022 года все КЭП, выданные УЦ ФНС России, содержат встроенную бесплатную лицензию на КриптоПро.

Лицензия действительна до окончания срока действия КЭП, то есть, 15 месяцев. Налогоплательщикам не следует затягивать получение КЭП до конца года, так как завершение эксперимента планируется на 28 октября текущего года.

Подробная информация о порядке получения КЭП и полный список точек выдачи УЦ ФНС России размещены на сайте ФНС России в разделе «Удостоверяющий центр ФНС России».

КЭП, выпускаемые Удостоверяющим центром ФНС России, имеют широкий спектр применения. Они могут быть использованы, в том числе, для обеспечения юридически значимого документооборота с органами государственной власти и контрагентами, сдачи налоговой и бухгалтерской отчетности, использования на портале государственных услуг Российской Федерации, доступа к информации, содержащейся в государственных и иных информационных системах. Это значительно упрощает взаимодействие бизнеса с партнерами и органами государственной власти.

Процедура оформления подписи бесплатна. Для получения КЭП заявителю необходимо лично представить в налоговый орган документ, удостоверяющий личность, СНИЛС, USB-носитель ключевой информации (токен), сертифицированный ФСТЭК России или ФСБ России, и пройти процедуру идентификации

Получать актуальную информацию об уплате налогов можно по электронной почте или в смс-сообщении

Налогоплательщики могут получать информацию о выполнении налоговых обязательств по электронной почте или в смс-сообщениях. Для этого достаточно направить согласие на информирование о наличии задолженности по форме, утвержденной приказом ФНС России от 06.07.2020 № ЕД-7-8/423@.

Согласие можно подать из Личного кабинета налогоплательщика, принести в налоговую инспекцию на бумажном носителе лично, через представителя, направить по почте заказным письмом или передать в электронной форме по телекоммуникационным каналам связи. Но удобнее всего сделать это через Личный кабинет налогоплательщика на сайте ФНС России. Уведомление доступно во вкладке «Жизненные ситуации»/«Прочие ситуации»/ «Согласие на информирование о наличии недоимки (или) задолженности по пеням, штрафам, процентам». Предпринимателям и юридическим лицам в форме согласия необходимо указать наименование и ИНН организации, а передать его в электронной форме можно по телекоммуникационным каналам связи или Личный кабинет налогоплательщика.

Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней.

Преимуществом смс- и e-mail-информирования также является актуальность сведений, сервис представляет достоверные данные на текущую дату.

Рассылка сообщений о задолженности осуществляется не чаще раза в квартал. Налогоплательщик может в любой момент отказаться от дальнейшего информирования, направив заявление об отказе. Вся полезная информация по реализации механизма оповещения о задолженности, а также способов ее погашения собрана на специализированной странице сайта ФНС России «Информирование о задолженности».

Получить актуальную информацию о наличии или отсутствии задолженности по налогам и произвести ее оплату можно с помощью сервиса «Личный кабинет налогоплательщика для физических лиц», размещенного на официальном сайте ФНС России, а также через мобильное приложение «Налоги ФЛ».

Кроме того, оплатить задолженность можно через сервис «Уплата налогов и пошлин», размещенный на сайте ФНС России, на Едином портале государственных услуг.

В случае, если открыто исполнительное производство по принудительному взысканию задолженности, информацию можно проверить на сайте Федеральной службы судебных приставов.

Как зарегистрировать контрольно-кассовую технику

Осуществлять расчеты, в том числе в организациях общепита и на рынках региона, необходимо с применением контрольно-кассовой техники, а применять контрольно-кассовую технику можно только после того, как она зарегистрирована в налоговом органе.

Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что при регистрации ККТ налоговым органом осуществляется аутентификация пользователя и фискального накопителя, используемого в ККТ, а также проверка достоверности вносимых сведений и сформированного фискального признака, на основании которых пользователю предоставляется карточка регистрации ККТ. Датой регистрации ККТ, перерегистрации ККТ, снятия ККТ с регистрационного учета считается дата формирования налоговым органом соответственно карточки регистрации контрольно-кассовой техники и карточки о снятии контрольно-кассовой техники с регистрационного учета.

Карточка регистрации ККТ выдается (направляется) налоговым органом в течение десяти рабочих дней со дня подачи соответствующего заявления. Если заявление подавалось в электронном виде, то карточка направляется в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, через кабинет ККТ или через оператора фискальных данных. При необходимости можно получить ее и на бумажном носителе. Для этого необходимо подготовить в заявление о выдаче карточки регистрации ККТ и подать его (либо направить по почте) в налоговый орган.

При незавершенной процедуре регистрации ККТ карточка регистрации ККТ не формируется, а применение контрольно-кассовой техники с нарушением законодательства влечет административную ответственность, установленную статьей 14.5 Кодекса Российской Федерации об административных правонарушениях.

Авджян Валентина Павловна

Глава Ленинского Сельского Поселения Усть-Лабинского Района

Полезные ссылки